")

")

")

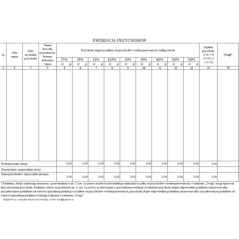

PKPiR, czyli Podatkowa Księga Przychodów i Rozchodów, jest jednym z najbardziej popularnych rodzajów ewidencji, który wykorzystywany jest przede wszystkim w księgowości uproszczonej. W tego typu księgach rejestrowany jest każdy przychód danej firmy, jak również jej zakupy oraz różnego rodzaju wydatki. Wszystkie transakcje zapisywane są w KPiR w sposób pojedynczy, tuż po jej zakończeniu. W oparciu o tego typu dokumentację podatnik bez najmniejszego problemu jest w stanie wyliczyć wszystkie zobowiązania podatkowe.

Obowiązek JKP dotyczy na żądanie organów podatkowych od 1 lipca 2018 r.:

Jeżeli Państwa przychód nie pochodzi z działalności rolniczej, a metodą opodatkowania, która została przez Państwa wybrana jest podatek liniowy, wówczas prowadzenie Podatkowej Księgi jest wymagane. Podobnie sytuacja wygląda w przypadku różnego rodzaju spółek, takich jak spółki cywilne, jawne, czy też partnerskie. Jeżeli na zlecenie podatnika prowadzenie księgi zostało powierzone biuru rachunkowemu, podatnik jest obowiązany prowadzić w miejscu wykonywania działalności ewidencję sprzedaży, z zastrzeżeniem ust. 3, a w razie wykonywania działalności kantorowej – także ewidencję kupna i sprzedaży wartości dewizowych.

Księga oraz dowody, na których podstawie są dokonywane w niej zapisy, mają znajdować się na stałe w miejscu wykonywania działalności lub miejscu wskazanym przez podatnika jako jego siedziba, z zastrzeżeniem ust. 6, a jeżeli prowadzenie księgi zostało zlecone biuru rachunkowemu – w miejscu prowadzenia lub przechowywania księgi przez to biuro.

Za niewadliwą uważa się księgę prowadzoną zgodnie z przepisami rozporządzenia, według ustalonego wzoru księgi i zgodnie z objaśnieniami do wzoru księgi. Księgę uważa się za rzetelną, z zastrzeżeniem ust. 4, jeżeli dokonywane w niej zapisy odzwierciedlają stan rzeczywisty.

Księgę uznaje się za rzetelną również, gdy:

- niewpisane lub błędnie wpisane kwoty przychodu nie przekraczają łącznie 0,5% przychodu wykazanego w księdze za dany rok podatkowy lub przychodu wykazanego w roku podatkowym do dnia, w którym organ podatkowy stwierdził te błędy, lub

- brak właściwych zapisów jest związany z nieszczęśliwym wypadkiem lub zdarzeniem losowym, które uniemożliwiło podatnikowi prowadzenie księgi, lub

- błędy spowodowały podwyższenie kwoty podstawy opodatkowania, z wyjątkiem błędów polegających na niewykazaniu lub zaniżeniu kosztów zakupu materiałów podstawowych, towarów handlowych oraz kosztów robocizny, lub

- podatnik uzupełnił zapisy lub dokonał korekty błędnych zapisów w księdze przed rozpoczęciem kontroli przez organ podatkowy lub w terminie, w którym podatnikowi przysługuje uprawnienie do skorygowania deklaracji na podstawie art. 62 ust. 4 ustawy z dnia 16 listopada 2016 r. o Krajowej Administracji Skarbowej (Dz. U. z 2019 r. poz. 768, 730, 1520, 1556 i 2200), lub błędne zapisy są skutkiem oczywistej omyłki, a podatnik posiada dowody księgowe odpowiadające warunkom, o których mowa w § 11 ust. 3.

1) skreślenie dotychczasowej treści i wpisanie nowej, z zachowaniem czytelności błędnego zapisu, oraz podpisanie poprawki i umieszczenie daty dokonania poprawki lub

2) wprowadzenie do księgi niewpisanych dowodów lub dowodów zawierających korekty błędnych zapisów; zapisy zmniejszające przychody lub koszty mogą być dokonywane ze znakiem minus (−) lub kolorem czerwonym.

1) określenie na piśmie szczegółowej instrukcji obsługi programu komputerowego wykorzystywanego do prowadzenia księgi;

2) stosowanie programu komputerowego zapewniającego bezzwłoczny wgląd w treść dokonywanych zapisów oraz umożliwiającego wydrukowanie wszystkich danych w porządku chronologicznym, zgodnie z wzorem księgi;

3) przechowywanie zapisanych danych na informatycznych nośnikach danych, w sposób chroniący je przed zniszczeniem lub zniekształceniem, naruszeniem ustalonych zasad ich przetwarzania lub ich modyfikacją w sposób nieuprawniony.

Podatnik posługujący się programem komputerowym, który nie zapewnia wydrukowania księgi, według wzoru określonego w załączniku nr 1 do rozporządzenia, jest obowiązany założyć księgę, o której mowa w § 2 ust. 1. Po zakończeniu miesiąca należy sporządzić wydruk komputerowy zawierający podsumowanie zapisów za dany miesiąc i wpisać do odpowiednich kolumn księgi sumy miesięczne wynikające z tego wydruku.